グッドホームでは、空家・空地の管理・買取を積極的に行っています。

空家・空地でお困りの際は、お気軽にご相談ください。

神奈川県は、日本の中でも特に人口密度が高い地域の一つでありながら、空き家問題が深刻化しています。本ブログでは、神奈川県の空き家問題と解決策について説明します。

参考資料:総務省(令和5年住宅・土地統計調査住宅数概数集計(速報集計)結果)令和6年4月30日

:国土交通省(空き家政策の現状と課題及び検討の方向性)令和4年10月

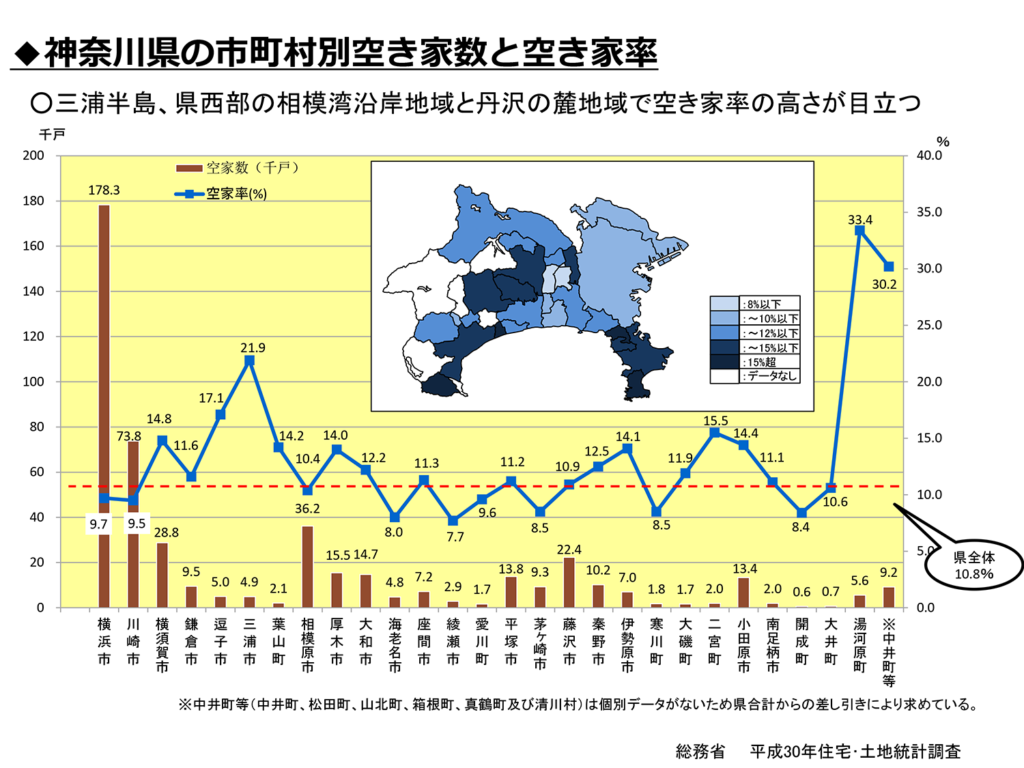

神奈川県の空き家数と空き家率

総務省の住宅・土地統計調査は、5年ごとに行われます。最新の調査である昨年(2023年)の前は2018年(平成30年)に調査をしています。上の表は現時点で2018年のデータで、2023年調査の結果(市町村別)は令和6年9月に発表されます。

都道府県の空き家率は発表されています。神奈川県は2018年10.3%でしたが2023年は9.8%の空き家率でした。

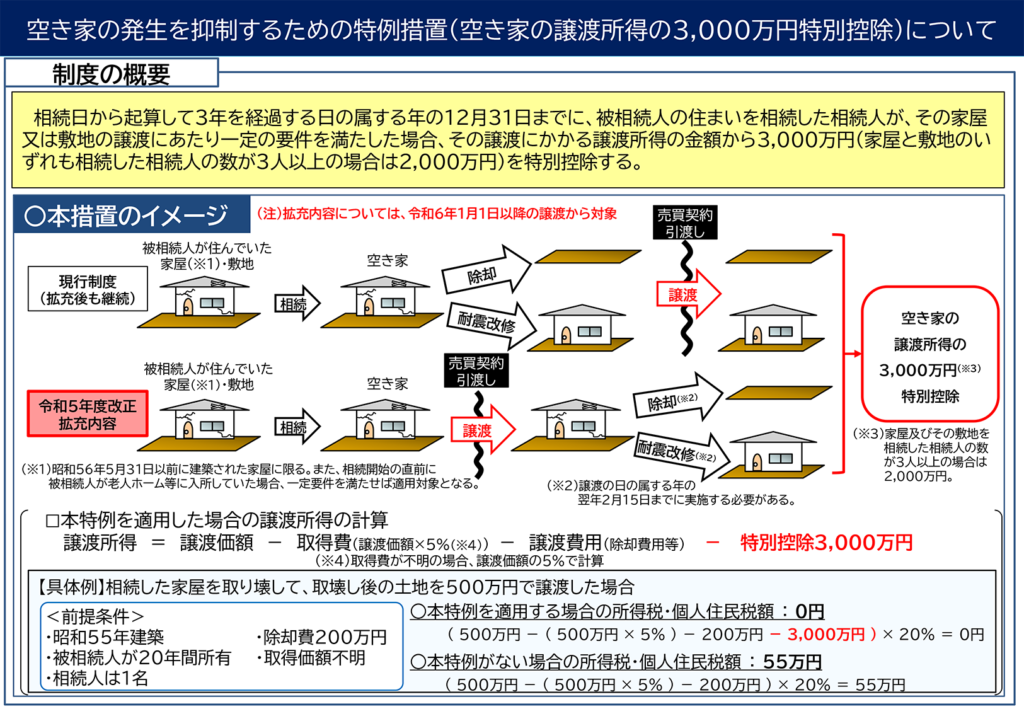

空き家の発生を抑制するための特例措置

空き家の譲渡所得の3,000万円特別控除

概要

被相続人の居住の用に供していた家屋及びその敷地等を相続した相続人が、相続開始の日から3年を経過する日の属する年の12月31日までに、一定の要件を満たして当該家屋又は土地を譲渡した場合には、当該家屋又は土地の譲渡所得から3,000万円を特別控除します。

この特例措置は、平成31年度(令和元年度)税制改正要望の結果、特例の対象となる相続した家屋について、被相続人が相続の開始の直前において当該家屋に居住していたことが必要でしたが、老人ホーム等に入居していた場合(一定の要件を満たした場合に限ります。)も対象に加わることとなりました。

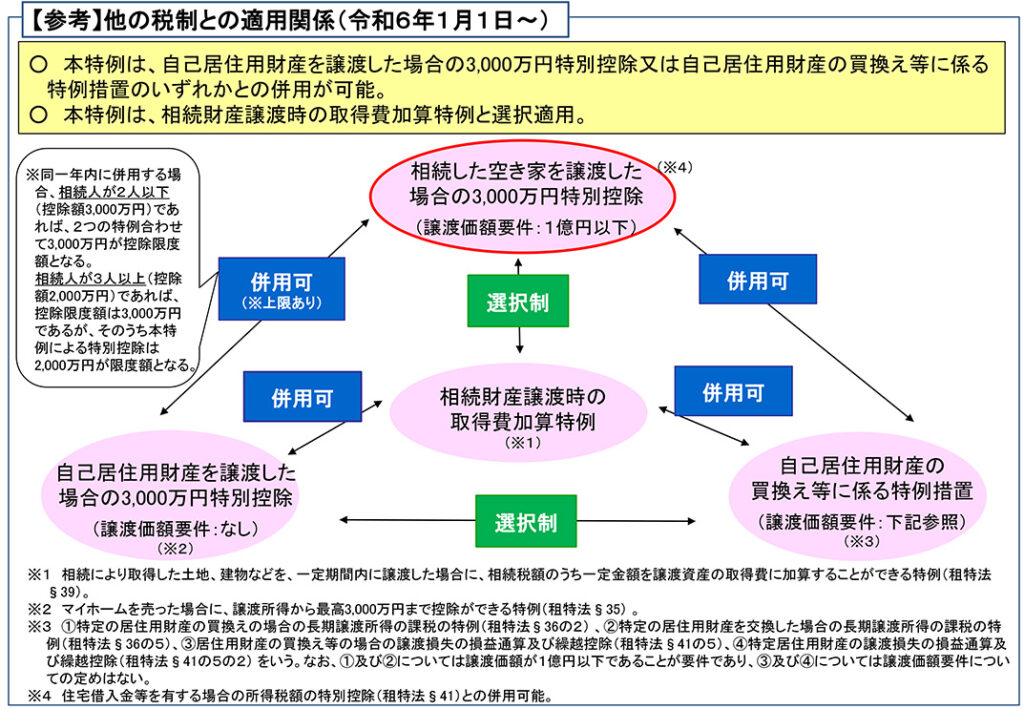

さらに、令和5年度税制改正要望の結果、2023年(令和5年)12月31日までとされていた本特例措置の適用期間が2027年(令和9年)12月31日までに延長されることとなり、特例の対象となる譲渡についても、これまでは当該家屋(耐震性のない場合は耐震改修工事をしたものに限り、その敷地を含む。)又は取壊し後の土地を譲渡した場合が対象でしたが、譲渡後、譲渡の日の属する年の翌年2月15日までに当該建物の耐震改修工事又は取壊しを行った場合であっても、適用対象に加わることとなりました。この拡充については令和6年1月1日以降の譲渡が対象です。

国土交通省のホームページより転記

空家譲渡所得の3,000万円特別控除は、令和5年12月31日までの措置とされていましたが、令和9年12月31日まで延長されています。また、耐震改修や解体をすることが条件でしたが、これも緩和され期限はあるものの譲渡後の改修や解体でも適用の対象になることになりました。

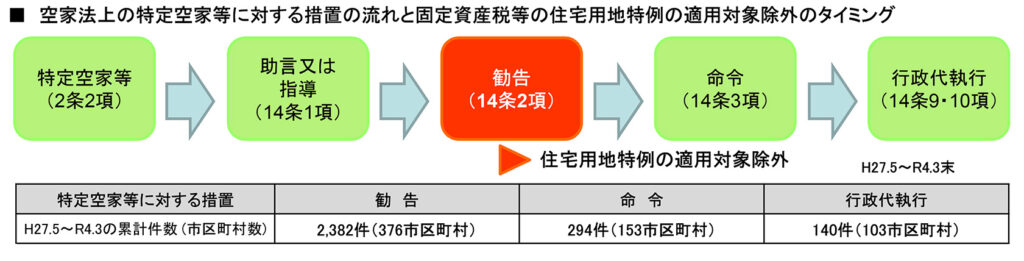

固定資産税の特例措置の解除

○固定資産税等の住宅用地特例は、住宅政策上の見地から、居住の用に供する住宅用地について税負担の軽減を図るために設けられた措置であり、土地が住宅用地(※)に該当する場合には、固定資産税等が減額される。

| 小規模住宅用地 (200㎡以下の部分) | 一般住宅用地 (200㎡を超える部分) | |

| 固定資産税の 課税標準 | 1/6に減額 | 1/3に減額 |

※総務省の通知(平成27年総務省固定資産税課長通知)では、以下の場合、特例の対象となる「住宅」には該当しないとされている。

・構造上住宅と認められない状況にある場合

・使用の見込みはなく取壊しを予定している場合又は・居住の用に供するために必要な管理を怠っている場合等で今後人の居住の用に供される見込みがないと認められる場合

適切な管理が行われていない空家が放置されることへの対策として、固定資産税等の特例措置(人の居住の用に供する家屋の敷地に適用される住宅用地特例)を解除。

相続登記の義務化

相続登記の義務化が、2024年4月1日に施行されました。

・期限内に相続手続きを行わない場合、10万円以下の過料の適用対象となります。

・2024年以前に相続により取得した不動産にも適用されます。

・相続によって不動産を取得した日(所有権の取得を知った日)から3年以内に相続登記の申請をしなければいけません。

法務省相続登記の義務化に関するQ&A

空き家対策はグッドホームにおまかせください。

家屋を相続すると、荷物置き場としてそのままにしておくケースがとても多いと聞きました。

ご自身のお住まいから近ければ、様子も見に行けますが、遠い場合はそうもいきません。

税の優遇が受けられなくなったり、取り壊した後に解体費を請求されることもあり得ます。

大切な不動産は有効に、相続した財産は生かしましょう。

令和7年4月1日から建築基準法の改定による省エネ基準適合の全面義務化や構造関係規定の見直しなどが施行されます。

さらなる建築コストの上昇が見込まれ、需要の冷え込みが予測されます。

実際に売ったり貸したりは、後で行動すればいいかと思いますので『あの時こうしとけば良かった!』を少しでもなくすために、まずはご相談ください。

\ お気軽にお問い合わせください/

LINEの会員募集中です^^

連絡先

株式会社アクセス・ワン

電話:045-317-3767

Mail:morokawa@kanagawaku.jp

当記事の責任者:両川 健太郎